四柱结算和四柱清册(四柱清算中的四柱是指)

唐宋时期是指唐代还是宋代,“四柱清册”出现于唐宋时期,我要怎么分辨...

“四柱结算法”在唐代后期业已创立,并在一定范围内得到运用,但尚处于创立、运用的初期阶段,还显得比较粗陋,待于在实际运用中不断加以改进。“四柱结算法”在宋代得到了普遍运用,并走向成熟。所以说唐宋时期。

四柱清册中的四柱是指

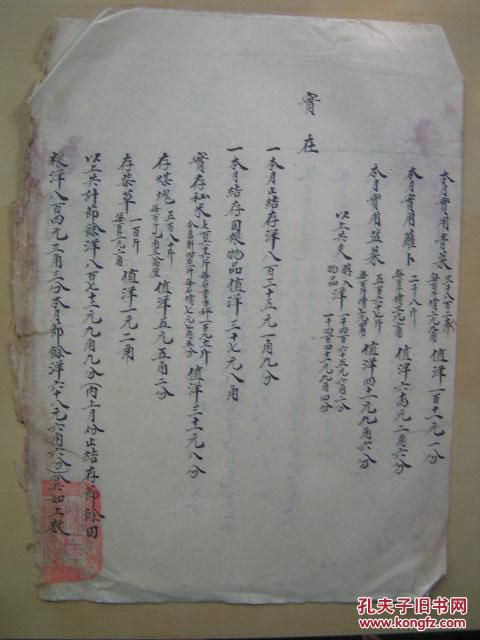

四柱清册中的四柱是指旧管、新收、开除、实在。

1、旧管的基本含义即期初余额或上期结存。

2、新收的基本含义即本期增加额。

3、开除的基本含义即本期减少额。

4、实在的基本含义则为期末余额。

发展历程:

根据专家的研究考证,在中国唐代中期的官厅会计核算中,已有了四柱基本名目的运用,开始由三柱结算法向四柱结算法过渡。从后唐同光三年(公元925年)及长兴二年(公元931年)沙州净土寺编制的年终会计结算账单中已可以看出四柱结算法在唐代后期业已创立,并在一定范围内得到运用。沙州净土寺为唐代传下来的古老寺院之一,后唐同光三年距李唐王朝灭亡仅十八年,后唐长兴二年亦仅隔二十四年,故该寺后唐年间的会计水平及对四柱结算法的运用,可以说与唐代后期的水平基本一致。

中国会计史的隋唐至宋代

这一时期,是中国封建经济发展的兴盛时期。会计、审计和国库组织发展到较为完备的程度。会计与出纳、会计与国库、出纳与实物出纳、签证单位与财物发放单位,以及审计与会计之间都有了明确的分工,各由专门的机构或人员负责。唐代的“度支部”和宋代的“总计司”、“会计司”等专门组织的设置,表明了当时对会计的重视。唐代建立起来的独立的审计组织机构──比部,和行使财计监察的御史台及御史监察制度,以及后来宋代的“审计司”、“审计院”的设置,都反映了当时对经济监督工作的重视。唐宋时期计算各项赋税收入的计帐户籍制度,以“量入为出”为原则的岁入岁出预算制度,财物出纳保管制度,要求自下而上逐级呈递“上计簿”的上计制度,以及监察制度等,已成为封建统治者加强经济控制的基本财计制度。唐宋时期出现了“四柱结算法”和“四柱清册”。“四柱结算法”是按照“旧管”(上期结存)、新收(本期收入)、“开除”(本期支出)、“实在”(期末结存)这“四柱”特定的格式,定期结算帐目的一种会计方法。“四柱清册”是以“四柱”为基本格式,以“四柱结算法”为基本方法所编制的一种会计报告。“四柱结算法”的创立、运用和发展,“四柱清册”编报形式的产生、运用,是唐宋时代在会计方法方面的重大贡献。“四柱结算法”是系统反映国家经济和私人经济活动全过程的科学方法,它集中归结了中式会计的基本原理,是中式会计方法体系的核心与精髓,为中国会计从单式帐法向复式帐法的演变奠定了初步基础。从世界范围讲,“四柱结算法”中的“四柱平衡公式”(旧管+新收=开除+实在)和“四柱差额平衡公式”(新收-开除=实在-旧管)的建立、运用,比西式簿记中的平衡结算法的出现要早得多。在唐宋时代,会计分析工作也有了进展,如在唐朝的《元和国计簿》和宋朝的《元佑会计录》中,就有计帐、户籍的分析,国家财政收支的对比分析,以及针对具体问题进行的专门分析。宋代的《太平经国之书》和《玉海》,则是汇集会计史料的重要著作。在这一时期,中国民间会计也得到了发展,中国早期的金融业──柜坊,典当业──质库,以及为商业服务的货栈──邸店等行业也运用四柱结算法。

四柱清册的介绍

“旧管”、“新收”,是我国古代重要的会计结算方法——四柱结算法中的重要构成部分。它们和“开除”、“实在”一起构成了“四柱结算法”的基本要素。“旧管”的基本含义即“期初余额(或上期结存)”,“新收”的基本含义即“本期增加额”,“开除”的基本含义即“本期减少额”,而“实在”的基本含义则为“期末余额”。四柱结算的基本公式为“旧管+新收-开除=实在”。因此用现代的话来讲,“旧管、新收、开除、实在”就是进行会计核算及会计结算的四大要素。古人形象地把它们比喻为支撑大厦的四根支柱,缺一而不可,故名“四柱结算法”。

古时“四柱清册”的含义?

在中国唐代中期的官厅会计核算中,已有了“四柱”基本名目的运用,所谓“四柱”指旧管、新收、开除、实在:旧管+新收-开除=实在

“旧管”的基本含义即“期初余额(或上期结存)”,“新收”的基本含义即“本期增加额”,“开除”的基本含义即“本期减少额”,而“实在”的基本含义则为“期末余额”。

什么叫做 “四柱清册”,它属于什么记账方法?求解

所谓“四柱”,是指把账簿分成“旧管(期初结存)”、“新收(本期增加)”、“开除(本期减少)”、“实在(期末结存)”四个部分,这四个部分的关系是:旧管+新收-开除=实在。根据这个平衡关系,可以全面系统地反映经济活动,还可以检查账簿记录是否正确。四柱清册法奠定了中式簿记的理论基础,并把中式簿记提高到一个较高的层次。“四柱清册”,应该是最早的增减记账方法了,也相当于现代的借贷记帐法.